Czy Ochotnicza Straż Pożarna (OSP) może wystawiać rachunki i faktury za swoje usługi? To pytanie, które często pojawia się w kontekście finansów jednostek OSP. W tym artykule rozwiejemy wszelkie wątpliwości, wyjaśniając podstawy prawne, różnice między działalnością odpłatną a gospodarczą oraz obowiązki związane z dokumentowaniem przychodów. Wiedza ta jest kluczowa dla skarbników i zarządów OSP, ale także dla osób chcących skorzystać z ich usług.

Czy OSP może wystawiać rachunki i faktury? Tak, ale z ważnymi zasadami

- OSP jako stowarzyszenie ma prawo do prowadzenia odpłatnej działalności pożytku publicznego i wystawiania rachunków lub faktur.

- Kluczowe jest rozróżnienie między działalnością odpłatną (nie wymaga rejestracji w KRS przedsiębiorców) a działalnością gospodarczą (wymaga rejestracji i pełnej księgowości).

- Większość OSP korzysta ze zwolnienia podmiotowego z VAT (do 200 000 zł przychodu), co oznacza, że wystawiają faktury ze stawką "ZW".

- Na żądanie nabywcy usługi OSP ma obowiązek wystawić rachunek lub fakturę, z adnotacją o zwolnieniu z VAT, jeśli jest do niego uprawnione.

- Od 2026 roku wszystkie OSP będą musiały przygotować się na obowiązkowe korzystanie z Krajowego Systemu e-Faktur (KSeF).

OSP i zarabianie: czym różni się działalność statutowa od zarobkowej?

Ochotnicze Straże Pożarne w Polsce funkcjonują jako stowarzyszenia, co regulują przede wszystkim ustawa Prawo o stowarzyszeniach oraz ustawa o ochronie przeciwpożarowej. Kluczowym aspektem ich statusu prawnego jest posiadanie osobowości prawnej. Ta z kolei wiąże się z szeregiem obowiązków, w tym z koniecznością prowadzenia ksiąg rachunkowych, co jest podstawą transparentności finansowej każdej organizacji.Podstawy prawne funkcjonowania OSP są jasno określone. Ustawa Prawo o stowarzyszeniach stanowi fundament dla ich organizacji i działalności, natomiast ustawa o ochronie przeciwpożarowej precyzuje ich rolę w systemie bezpieczeństwa. Posiadanie osobowości prawnej przez OSP oznacza, że traktowane są one jako odrębne byty prawne, zdolne do zaciągania zobowiązań i nabywania praw. Jednym z fundamentalnych obowiązków wynikających z tego statusu jest prowadzenie ksiąg rachunkowych, co zapewnia przejrzystość finansową i umożliwia kontrolę nad wydatkowaniem środków.

Działalność odpłatna pożytku publicznego: kiedy usługa nie jest jeszcze biznesem?

W kontekście OSP, kluczowe jest zrozumienie pojęcia "odpłatna działalność pożytku publicznego". Jest to forma działalności, która nie wymaga od stowarzyszenia rejestracji w rejestrze przedsiębiorców Krajowego Rejestru Sądowego (KRS). Istotą tej działalności jest to, że wszelkie dochody z niej uzyskane muszą być w całości przeznaczone na realizację celów statutowych organizacji. Doskonałym przykładem takiej usługi jest jednorazowe zabezpieczenie imprezy plenerowej pod względem przeciwpożarowym. Jest to świadczenie o charakterze doraźnym, które wpisuje się w misję OSP, a jednocześnie generuje przychód, który może zostać przeznaczony na zakup sprzętu czy szkolenia.

Działalność gospodarcza w OSP: kiedy okazjonalna usługa staje się regularnym dochodem?

Sytuacja zmienia się, gdy działalność zaczyna przybierać charakter zarobkowy, zorganizowany i ciągły. Wówczas mówimy już o działalności gospodarczej. W przypadku OSP, może to oznaczać na przykład:

- Regularny wynajem sali w remizie na różnego rodzaju uroczystości czy spotkania.

- Cykliczne świadczenie usług transportowych, na przykład przewóz osób lub sprzętu.

- Systematyczne usuwanie skutków wichur czy innych zdarzeń losowych na zlecenie firm lub instytucji, które nie są akcją ratowniczą.

Taka działalność, ze względu na swój charakter, wymaga od OSP wpisu do rejestru przedsiębiorców w KRS. Jest to formalny krok, który sygnalizuje, że stowarzyszenie działa na rynku jako podmiot gospodarczy.

Konsekwencje prowadzenia działalności gospodarczej przez OSP są znaczące. Przede wszystkim, "książka skarbnika" czy inna uproszczona forma ewidencji przychodów i kosztów staje się niewystarczająca. OSP, które prowadzi działalność gospodarczą, musi stosować zasady pełnej księgowości, zgodnie z ustawą o rachunkowości. Oznacza to konieczność prowadzenia szczegółowej ewidencji wszystkich operacji finansowych, sporządzania sprawozdań finansowych i przestrzegania innych wymogów rachunkowości.

Rachunek czy faktura: jak OSP dokumentuje swoje usługi?

Przejdźmy teraz do kwestii dokumentowania usług świadczonych przez OSP. Należy podkreślić, że jednostki te mają pełne prawo do wystawiania dokumentów sprzedaży, które potwierdzają wykonanie usługi i otrzymanie zapłaty.

Kiedy OSP wystawia rachunek? Obowiązki wobec nabywcy usługi

OSP może wystawić rachunek w ramach prowadzonej odpłatnej działalności pożytku publicznego. Prawo stanowi, że jeśli nabywca usługi zażąda wystawienia rachunku, organizacja ma obowiązek go dostarczyć. Ważne jest, aby takie żądanie zostało zgłoszone w ciągu 3 miesięcy od daty wykonania usługi. Jest to standardowa procedura potwierdzająca transakcję i chroniąca obie strony.

Faktura w OSP czy zawsze trzeba być płatnikiem VAT?

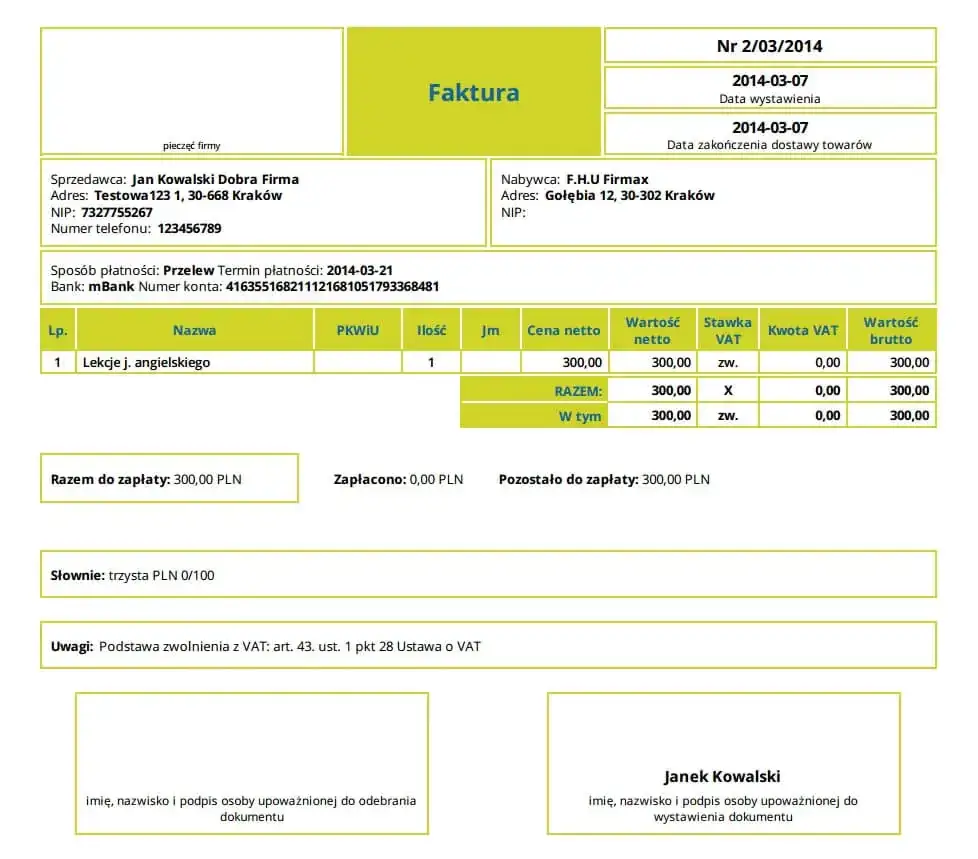

Podstawowa różnica między rachunkiem a fakturą wiąże się z podatkiem od towarów i usług (VAT). Tradycyjnie, rachunki wystawiane były przez podmioty zwolnione z VAT, podczas gdy faktury były domeną czynnych podatników tego podatku. Jednakże, przepisy uległy pewnym zmianom i od kilku lat podmioty zwolnione z VAT również mogą wystawiać dokument o nazwie "faktura". W takim przypadku na dokumencie musi znaleźć się wyraźna adnotacja o zwolnieniu z podatku.

Zwolnienie z VAT: najczęstszy scenariusz dla jednostek OSP i jego konsekwencje

Status płatnika VAT nie jest bezpośrednio powiązany z tym, czy OSP prowadzi działalność gospodarczą. Większość jednostek OSP korzysta ze zwolnienia podmiotowego z VAT. Jest to możliwe, o ile roczny obrót z tytułu sprzedaży towarów i usług nie przekroczy określonego limitu, który obecnie wynosi 200 000 złotych. W sytuacji, gdy OSP jest zwolnione z VAT, na żądanie nabywcy wystawia fakturę, na której widnieje stawka "ZW", oznaczająca zwolnienie z podatku.

Jakie dane muszą znaleźć się na prawidłowo wystawionym dokumencie?

Aby dokument sprzedaży był uznany za prawidłowy, musi zawierać szereg niezbędnych informacji:

- Pełne dane OSP: nazwa, adres siedziby oraz numer Identyfikacji Podatkowej (NIP).

- Dane nabywcy usługi: nazwa lub imię i nazwisko, adres.

- Datę wystawienia dokumentu.

- Datę wykonania usługi.

- Dokładne określenie świadczonej usługi.

- Kwotę należności.

- Informację o zastosowanej stawce podatku lub adnotację o zwolnieniu z VAT (jeśli dotyczy).

Usługi odpłatne OSP: przykłady i zasady świadczenia

Ochotnicze Straże Pożarne mogą świadczyć szereg usług odpłatnie, o ile są one zgodne z ich celami statutowymi i nie naruszają przepisów prawa. Różnorodność tych usług jest spora i często stanowi ważne źródło dodatkowych środków dla jednostek.

Zabezpieczenie imprez i wydarzeń najpopularniejsze źródło dochodu

Jednym z najczęściej świadczonych odpłatnie usług przez OSP jest zabezpieczenie przeciwpożarowe różnego rodzaju imprez masowych, koncertów, festynów czy zawodów sportowych. Usługa ta polega na zapewnieniu obecności wyszkolonych strażaków z odpowiednim sprzętem, gotowych do natychmiastowej interwencji w razie wystąpienia zagrożenia pożarowego lub innego zdarzenia wymagającego ich udziału. Ramy prawne takiej działalności mieszczą się w kategorii odpłatnej działalności pożytku publicznego.

Wynajem sali, sprzętu i inne usługi logistyczne

OSP często dysponują remizami strażackimi z salami, które mogą być wynajmowane na uroczystości okolicznościowe, zebrania czy szkolenia. Ponadto, jednostki te posiadają specjalistyczny sprzęt, który również może być udostępniany odpłatnie. Przykłady obejmują:

- Wynajem pomp do odwadniania, agregatów prądotwórczych czy innego sprzętu technicznego.

- Wynajem sali w remizie na potrzeby organizacji imprez.

Wypompowywanie wody z zalanych posesji również może być świadczone jako usługa odpłatna, pod warunkiem, że nie jest to działanie ratownicze w ramach akcji ratowniczo-gaśniczej prowadzonej przez Państwową Straż Pożarną.

Szkolenia, pokazy, prelekcje jak wykorzystać wiedzę strażaków?

Wiedza i doświadczenie strażaków ochotników to cenny zasób, który można wykorzystać do świadczenia usług edukacyjnych. OSP mogą organizować i prowadzić pokazy ratownicze dla szkół czy lokalnych społeczności, a także szkolenia z zakresu pierwszej pomocy czy zasad bezpieczeństwa przeciwpożarowego. Takie działania nie tylko generują przychód, ale również podnoszą świadomość społeczną w zakresie bezpieczeństwa.

Jak ustalić cenę usługi, by nie naruszyć zasad działalności odpłatnej?

Ustalając ceny za usługi odpłatne, OSP powinno kierować się kilkoma zasadami. Przede wszystkim, ceny te nie powinny być wyższe niż stawki rynkowe za podobne usługi. Chodzi o to, aby działalność odpłatna nie stanowiła nieuczciwej konkurencji dla podmiotów komercyjnych. Co najważniejsze, cały dochód uzyskany z takiej działalności musi być przeznaczony na realizację celów statutowych OSP, co powinno być odpowiednio udokumentowane w księgach rachunkowych.

Księgowość i obowiązki OSP przy działalności odpłatnej

Prowadzenie działalności odpłatnej, nawet jeśli nie jest to działalność gospodarcza w ścisłym tego słowa znaczeniu, wiąże się z pewnymi obowiązkami księgowymi, które należy spełnić.

Czy "książka skarbnika" wystarczy? Wymogi formalne dotyczące ewidencji

Jak już wspomniano, dla OSP prowadzących działalność gospodarczą, tradycyjna "książka skarbnika" lub inna uproszczona ewidencja jest niewystarczająca. Wymagana jest pełna księgowość, zgodna z ustawą o rachunkowości. Oznacza to konieczność prowadzenia ksiąg rachunkowych, które obejmują m.in. dziennik, księgę główną, księgi pomocnicze, inwentarz oraz zestawienie obrotów i sald. Tylko takie podejście gwarantuje zgodność z przepisami i transparentność finansową.

Jak prawidłowo księgować przychody z usług, aby były zgodne ze statutem?

Kluczowe jest prawidłowe księgowanie przychodów uzyskanych z tytułu świadczenia usług. Każdy przychód powinien być odpowiednio zaklasyfikowany i udokumentowany. Ważne jest, aby w księgach rachunkowych było jasno widoczne, że uzyskane środki są przeznaczane na realizację celów statutowych OSP, a nie na inne cele. Odpowiednie dekretowanie dokumentów księgowych i stosowanie właściwych kont księgowych pozwala na zachowanie tej zgodności.

Obowiązek rejestracji w KRS jako przedsiębiorca kiedy jest to nieuniknione?

Podsumowując, obowiązek rejestracji OSP w Krajowym Rejestrze Sądowym jako przedsiębiorca powstaje w momencie, gdy działalność stowarzyszenia ma charakter zarobkowy, jest zorganizowana i prowadzona w sposób ciągły. Jeśli świadczenie usług ma charakter incydentalny i dochód jest w całości przeznaczony na cele statutowe, rejestracja w KRS jako przedsiębiorca nie jest wymagana.

KSeF w OSP: co zmieni się od 2026 roku?

Nadchodzące zmiany w systemie fakturowania wpłyną również na działalność Ochotniczych Straży Pożarnych. Przygotowanie się na te zmiany jest kluczowe dla sprawnego funkcjonowania jednostek.

Czym jest KSeF i dlaczego każda jednostka OSP musi się przygotować?

Krajowy System e-Faktur (KSeF) to system teleinformatyczny stworzony przez Ministerstwo Finansów do wystawiania, przesyłania i przechowywania faktur ustrukturyzowanych. Od 2026 roku korzystanie z KSeF stanie się obowiązkowe dla wszystkich podatników, w tym również dla stowarzyszeń, jakimi są jednostki OSP. Oznacza to, że faktury będą musiały być wystawiane i odbierane w ściśle określonym formacie elektronicznym. Przygotowanie się do tego wymaga zrozumienia zasad działania systemu i ewentualnego dostosowania procesów wewnętrznych.

Jakie będą nowe obowiązki związane z wystawianiem faktur elektronicznych?

Wdrożenie KSeF wiąże się z nowymi obowiązkami dla OSP. Przede wszystkim, konieczne będzie posiadanie odpowiedniego oprogramowania, które umożliwia integrację z systemem KSeF, lub korzystanie z bezpłatnych narzędzi udostępnianych przez Ministerstwo Finansów. Należy również zapoznać się z procedurami uwierzytelniania w systemie oraz sposobem archiwizacji faktur. OSP będą musiały zadbać o odpowiednie przeszkolenie osób odpowiedzialnych za wystawianie dokumentów finansowych.

Gdzie szukać szkoleń i informacji o wdrożeniu KSeF w stowarzyszeniu?

W związku z nadchodzącymi zmianami, organizowane są dedykowane szkolenia dla stowarzyszeń, w tym dla OSP, dotyczące zasad funkcjonowania KSeF. Informacje na temat szkoleń oraz szczegółowe wytyczne dotyczące wdrożenia systemu można znaleźć na stronach internetowych Ministerstwa Finansów, Krajowej Administracji Skarbowej, a także w materiałach publikowanych przez organizacje wspierające sektor organizacji pozarządowych (NGO).